$66 C O M * .

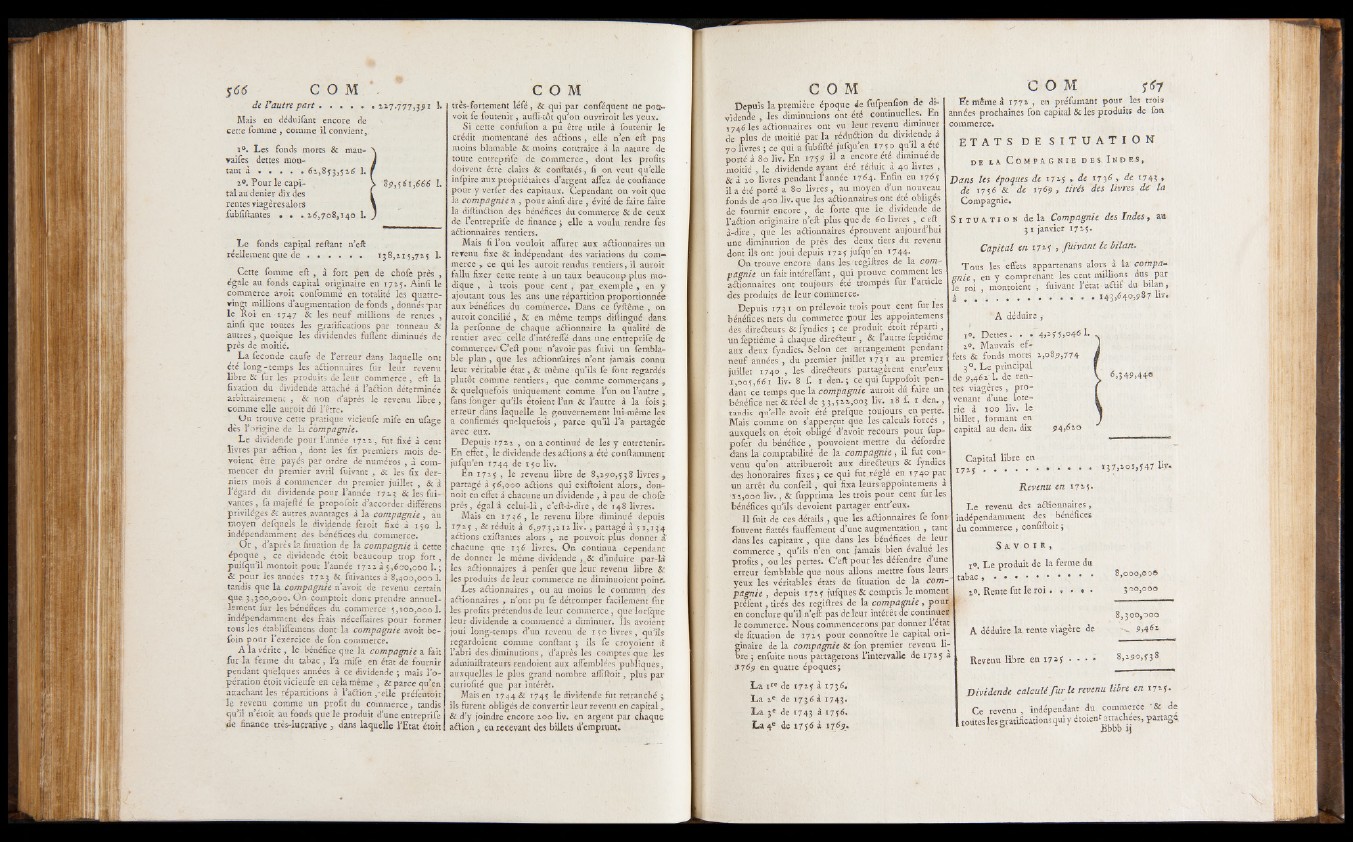

d e Vau tre p a r t . . . . . . 227.777,391 L

Mais en déduifànt encore de \

cette fournie , comme il convient,.

i°. Les fonds morts & mau- \

▼aifes dettes mon- j

tant à .................. 61,853,526 1. f

20. Pour le capi- \ 8^,561,666 1.

tal au denier dix des L

tentes viagères alors 1

fubfiftantes • • .26,708,140 1. )

Le fonds capital reliant n’eft

réellement que d e ...................... 138,215,725 1.

Cette fomme eft , à fort peu de chofe près ,

égale au fonds capital originaire en 1725. Ainli le

commerce avoit confommé en totalité les quatre-

vingt millions d’augmentation de fonds , donnés-par

le Roi en 1747 & les neuf millions de rentes ,

ainli que toutes les gratifications par tonneau &

autres, quoique les dividendes fulîènt diminués de

près de moitié.

La fécondé caufe de Terreur dans laquelle ont

été long - temps les a&ionnaires fur leur revenu

libre & far les produits de leur commerce, eft la

fixation du dividende attaché à l’a&ion déterminée

arbitrairement , & non d’après le revenu lib re,

comme elle auroit dû l’être.

^ On trouve cette pratique vicieufe mife en ufage

des l’origine de la compagnie.

Le dividende pour Tannée 1722, fut.fixé à cent

livres par action , dont les fix premiers mois dévoient

être payés par ordre de numéros , à commencer

du premier avril fuivant , & les fix derniers

mois a commencer du premier juillet , & à

l’égard du dividende pour l’année 1723 & les Vivantes

, fa raajefté fe propofoit d’accorder différens

privilèges & autres avantages a la compagnie , au

moyen defquels le dividende feroit fixé à 150 1.

indépendamment des bénéfices du commerce.

Or , d’après la fituation de la compagnie à cette

époque , ce dividende étoit beaucoup trop fo rt,

puifqu’il montoit pour Tannée 1722 a 5,600,000 1.5

& pour les années 1723 & fui vantes à 8,400,000 1.

tandis que la compagnie n’avoit de revenu certain

que 3,300,000. On comptoit donc prendre annuellement

fur les bénéfices du commerce 5,100,000 1.

indépendamment des frais néceflaires pour former

tous les établiffemens dont la compagnie avoit be-

foin pour l’exercice dé fon commerce.

A la vérité , le bénéfice que la compagnie a fait

fur la ferme du tabac, l’a mife en état de fournir

pendant quelques années à ce dividende ; mais To-

pération étoit vicieufe en cela même , & parce qu’en

attachant les répartitions à l’aftion ,-elle préfentbit

le revenu comme un profit du commerce, tandis j

qu’il n’étoit au fonds que le produit de d’une entreprife finance très-lucrative , dans laquelle l’Etat étoit I

très-fortement léfé, & qui par conféquent ne pourvoit

fe foutenir , aufli-tôt qu’on ouyriroit les yeux.

Si cette confufion a pu être utile à foutenir le

crédit momentané des actions , elle n’en eft pas

moins blâmable & moins contraire à la nature de

toute entreprife de commerce, dont les profits

doivent être clairs & conftatés, fi on veut qu’elle

infpire aux propriétaires d’argent allez de confiance

pour y verfer des capitaux. Cependant on voit que

la compagnie a , pour ainfi dire , évité de faire faire

la diftindtion des bénéfices du commerce & de ceux

de f entreprife de finance j elle a voulu rendre fes

actionnaires rentiers.

Mais fi Ton vouloit alîurer aux actionnaires un

revenu fixe & indépendant des variations du commerce

> ce qui les auroit rendus rentiers, il auroit

fallu fixer cette rente à un taux beaucoup plus modique

, à trois pour cent , par. exemple , en y

ajoutant tous les ans une répartition proportionnée

aux bénéfices du commerce. Dans ce lyftême , on

auroit concilié , & en même temps diftingué dans

la perfonne de chaque actionnaire la qualité dé

rentier avec celle d’intéreffé dans une entreprife de

commerce.- C’eft pour n’avoir pas fuivi un fembla-

ble p lan , que les actionnaires n’ont jamais connu

leur véritable état, & même qu’ils fe font regardés

plutôt comme rentiers, que comme eommerçans ,

& quelquefois uniquement ? comme l’un ou l’autre ,

fans fonger qu’ils etoient l’un & l’autre à la fois ;

erreur dans laquelle le gouvernement lui-même les

a confirmés quelquefois, parce qu’il Ta partagée

avec eux.

Depuis 1722 , on a continué de les y entretenir;.

En effet, le dividende des aCtions a été conftamment

jufqu’en 1744 de 150 liv. '

En 1725 , le revenu libre de 8,290,538 livres,

partagé à 56,000 aCtions qui exiftoient alors\, don-

noit en effet à chacune un dividende , à peu de chofe

près, égal a celui-là , c’eft-à-dîre , de 148 livres.

Mais en 17 3 6 , le revenu libre diminué depuis

1725 , & réduit à 6,973,212 liv. , partagé à 51,134

aCtions exiftantes alors , ne pouvoit plus donner a

chacune que 136 livres. On continua cependant

de donner le même dividende , d’induire par-la

les actionnaires à penfer que leur revenu libre &

les produits de leur commerce ne diminuoient poînf.

Les actionnaires, ou au moins le commun des

actionnaires , n’ont pu fe détromper facilement fur

les profits prétendus de leur commerce, quelorfque

leur dividende a commencé a diminuer. Ils avoient

joui long-temps d’un revenu de 150 livres, qu’ils

regardoient comme confiant ; iis fe croyoient a

l’abri des diminutions, d’après les comptes que les

adminiftrateurs rendoient aux afîemblées publiques,

auxquelles le plus grand nombre aftîftoit, plus par

curiofité que par intérêt.

Mais en 1 7 4 4 & 1745 Ie dividende fut retranché 5,

ils furent obligés de convertir leur revenu en capital

& d’y joindre encore 200 liv. en argent par chaque

aCtion, en recevant des billets d’emprunt.

Depuis la première époque de fufpenfîon de dividende

, les diminutions ont été continuelles. En

1746 les actionnaires ont vu leur revenu diminuer

de plus de moitié par la réduction du dividende à

70 livres ; ce qui a fùbfifté jufqu’en 17 5 ° ^u il a été

porté à 80 liv. En 175* 11 a encore été diiiûnue de

moitié , le dividende ayant été réduit a 40 livres ,

& à 20 livres pendant l’année 1 7 ^4 * Enfin en 1765

il a été porté a 80 livres , au moyen d’un nouveau

fonds de 400 liv. que les actionnaires ont été obligés

de fournir encore , de forte que le dividende de

l’aCtion originaire n’eft "plus que de 60 livres , c eft

d-dire , que les actionnaires éprouvent aujourd’hui

une diminution de près des deux tiers du revenu

dont ils ont joui depuis 172-5 jufqu’en 1 7 4 4 *

On trouve encore dans les regiftres de la compagnie

un fait intérefîant, qui prouve comment les

actionnaires ont toujours été trompes fur 1 article

des produits de leur commerce.

Depuis 1731 on prélevoit trois pour cent fur les

bénéfices nets du commerce pour les appointemens

des directeurs & fyndics j ce produit etoit reparti,

un feptiéme à chaque directeur , & 1 autre fèptieme

aux deux fyndics* Selon cet | arrangement pendant

neuf années , du premier juillet 173 1 au premier

juillet 1740 , les directeurs partagèrent entr’eux

1,005,661 liv. 8 f. 1 den. } Ce qui fuppofoit pendant

ce temps que la compagnie auroit du faire un

bénéfice net & réel de 33,522,003 liv. 18 f. 1 den. .

tandis qu’elle avoit été prefque toujours en perte.

Mais comme on s’apperçut que les calculs forces

auxquels on étoit obligé d’avoir récours pour fup-

pofer du bénéfice , pouvoient mettre du défordre

dans la comptabilité de la compagnie, il fut convenu

qu’on attribueroit aux directeurs & fyndics

des honoraires fixes 5 ce qui fut réglé en 1740 par

un arrêt du confeil, qui fixa leurs appointemens a

•ï2,ooo liv ., & fupprima les trois pour cent fur les

bénéfices qu’ils dévoient partager entr’eux.

Il fuit de ces détails , que les actionnaires fe font-

fouvent flattés fauffement d’une augmentation , tant

dans les capitaux , que dans les bénéfices de leur

commerce , qu’ils n en ont .jamais bien évalué^ les

profits, ou les pertes. C’eft pour les défendre d une

erreur femblable que nous allons mettre fous leurs

yeux les véritables états de fituation de la compagnie

, depuis 1725 jufques & compris le moment

préfent, tirés des regiftres de la compagnie, pour^

en conclure qu’il n’eft pas de leur intérêt de continuer

le commerce. Nous commencerons par donner letat

de fituation de 1725 pour connoître le capital originaire

de la compagnie & fon premier revenu libre

j enfuite nous partagerons l’intervalle de 172-5 a

1X769 en quatre époques}

L a i re de 1725 à 1736.

La 2e de 1736a 1743.

La 3e de 1743 a I 7 5 ^.

La 4e de 1756 à 1769.

Et même à 1772 , en préfumant pour les trois

années prochaines fon capital & les produits de fba

commerce.

E T A T S D E S I T U A T I O N

de la. C ompa gni e des I nde s ,

Dans les époques de 172.5 y de 173 6 » de 1743 *

de 175 6 & de 1769, tirés des livres de la

Compagnie.

S i t u a t i o n de la Compagnie des Indes, au

31 janvier 1725.

Capital en 172.5 , fuivant le bilan.

Tous les effets appartenans alors à la compagnie,

g en y comprenant les cent millions dus par

le roi , montoient , fuivant 1 état aCtif du bilan,

à .................................... • • • I43,64°>987 Üv*

■ A déduire.

i°. Dettes. . • 4 >2'5 5 >°4 ^ 1«

20. Mauvais effets

& fonds morts 2,089,774

3°. Le principal

de 9,462' 1. de rentes

viagères , provenant

d’une loterie

à 100 liv. le

billet, formant en

capital au den. dix 94,620

6,3 4 9 ,4 4 ®

Capital libre en

1 7 2 5 .................. .... 1 3 7 ,2 0 1 ,5 4 7 Ü7«

Revenu en 1725.

Le revenu des aftionnaires,

indépendamment des bénéfices

du commerce , confiftoit}

S a v o i r ,

i °. Le produit de la ferme du

t a b a c , ........................... .... • • 8>00°>000

2°. Rente fut le roi . , * • • 3 00,000

8,300,000

A déduire la rente viagère de 9,| I |

Revenu libre en 171J 8,150,^38

Dividende calculé fu r le revenu libre en K

Ce revenu, indépendant du commerce & de

toutes les gratifications qui y étoient attachées, partage

° jBbbb i)