trée, dans cette dernière, que la différence entre les droits

du tarif local et ceux de la colonie où ils ont transité.

Tels sont les principes de la législation douanière a

Madagascar^). En exécution de l’article 3, paragraphe 4,

susmentionné, de la loi du 11 janvier 1892, divers décrets,

rendus après avis du Conseil d’Etat, ont fixé les exceptions

au tarif général des douanes en ce qui concerne les

produits étrangers importés à Madagascar. Ces décrets

portent les dates des 28 juillet 1897, 3 i mai 1898, 10 mai

1900 et 5 juin 1903. Ils accordent la franchise totale à

certains produits destinés à faciliter la colonisation, tels

que les graines à ensemencer, la houille, les animaux

reproducteurs ; ils frappent seulement de droits très réduits

d’autres produits utiles, qu’il est malaisé de faire

vénir de France, et appliquent, au contraire, des taxes

élevées à certains autres, comme les tissus de coton,

pour protéger nos industries nationales.

Le budget de Madagascar reproduit dans ses annexes

les tarifs exceptionnels applicables dans la colonie.

11 n’existe plus à Madagascar de droits de douanes à

l’exportation ou droits de sortie, sauf un droit de 15 fr.

par tête applicable aux boeufs, l’exportation des vaches

et génisses étant provisoirement interdite (2).

Des droits de consommation ont été institués, peu de

temps après notre prise de possession, à Madagascar; ils

ont subi diverses variations. Le décret du 26 août 1904

a fixé, en dernier lieu, le mode d’assiette et les règles

de perception de cette taxe, qui est indépendante des

1. Voir plus loin, p. 614, le paragraphe relatif à l’influence des impôts

douaniers sur le commerce de la colonie.

2. Un arrêté du 19 décembre 1897, dont les pénalités avaient “été approuvées

par décret du i 3 février suivant, avait frappé de droits à la sortie les

produits originaires de Madagascar ou importés et ayant subi une main-

d’oeuvre dans la colonie, ou, enfin, ayant des caractères communs avec les:

produits indigènes. Un arrêté du 24 février 1903 a supprimé cet impôt, sauf

l’exception susmentionnée pour les boeufs.

droits de douanes ; elle frappe des produits de toute origine

et de toute provenance consommés dans la colonie.

Les articles soumis aux droits de consommation sont

principalement : les conserves et extraits de viande, les

conserves de poissons et de légumes, les vins, bières,

cidres, poirés, liqueurs, alcools, le sucre, les tabacs, les

truffes, le sel, l’opium, la poudre, les tissus, les huiles

minérales propres à l’éclairage, les bougies, les allumettes,

la parfumerie et les cartes à jouer.

Ces produits ne peuvent être importés que par les

ports où existe une recette des douanes.

Aux taxes de consommation peuvent se rapporter les

licences du commerce des boissons alcooliques dont il

est parlé plus haut, qui, exceptionnellement à Madagascar,

en vertu d’un décret du I er juin igo3, sont perçues

directement sur rôles au lieu d’être recouvrées comme

en matière de contributions indirectes.

Le personnel des douanes pourvoit à la taxation, à la

vérification et à la perception de ces divers impôts indirects.

La répression des contraventions est assurée conformément

aux lois réglant en France les pénalités en

matière de douanes. Ces actes ont été promulgués dans

la colonie (’)•

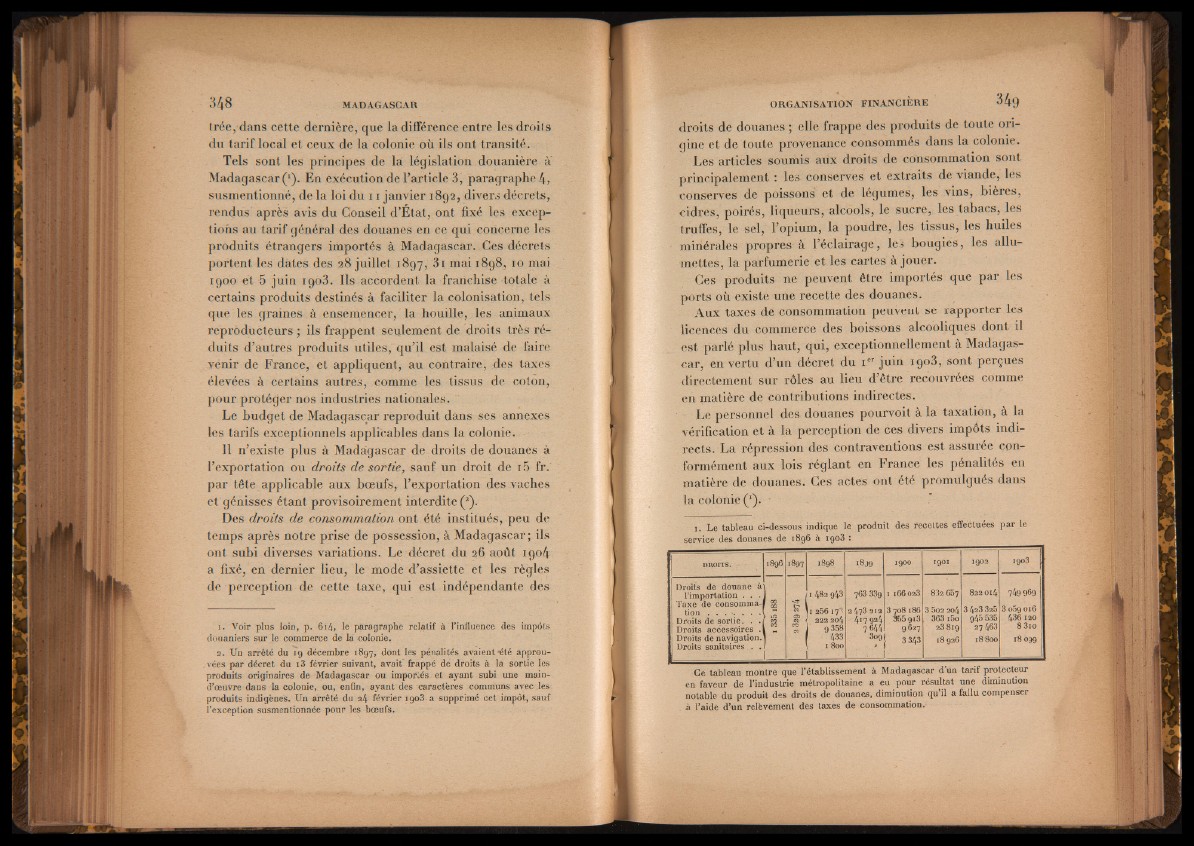

1. Le tableau ci-dessous indique le produit des recettes effectuées par le

service des douanes de 1896 à 1903 :

DROITS. 1896 1897 1898 i8j9 1900 1901 1902 i9°3

Droits de douane à

l’importation . . .

Taxe de consommation

. . . . . . .

Droits de sortie. . .,

Droits accessoires .1

1 Droits de navigation.

Droits sanitaires . .

0000

CtoO CO

«

a«> co

f t

1 482 943

|i 256 173

222 204

' 9358

1 433

1 800

l_

763 339

2473212

417924

7644

309

»

I l66023

3 708 186

365 913

9627

f 3 343

832 657

3 502 204

363 i 5o

23819

18926

822 014

3 423 325

945 535

27 463

18800

749969

3 069016

436 120

8 3io

18099

Ce tableau montre que l’établissement à Madagascar d’ùn tarif protecteur

en faveur de l’industrie métropolitaine a eu pour résultat une diminution

notable du produit des droits de douanes, diminution qu’il a fallu compenser

à l’aide d’un relèvement des taxes de consommation.