rationnelle et groupe les revenus de la colonie suivant leur

origine et leur nature; il contient les chapitres suivants.

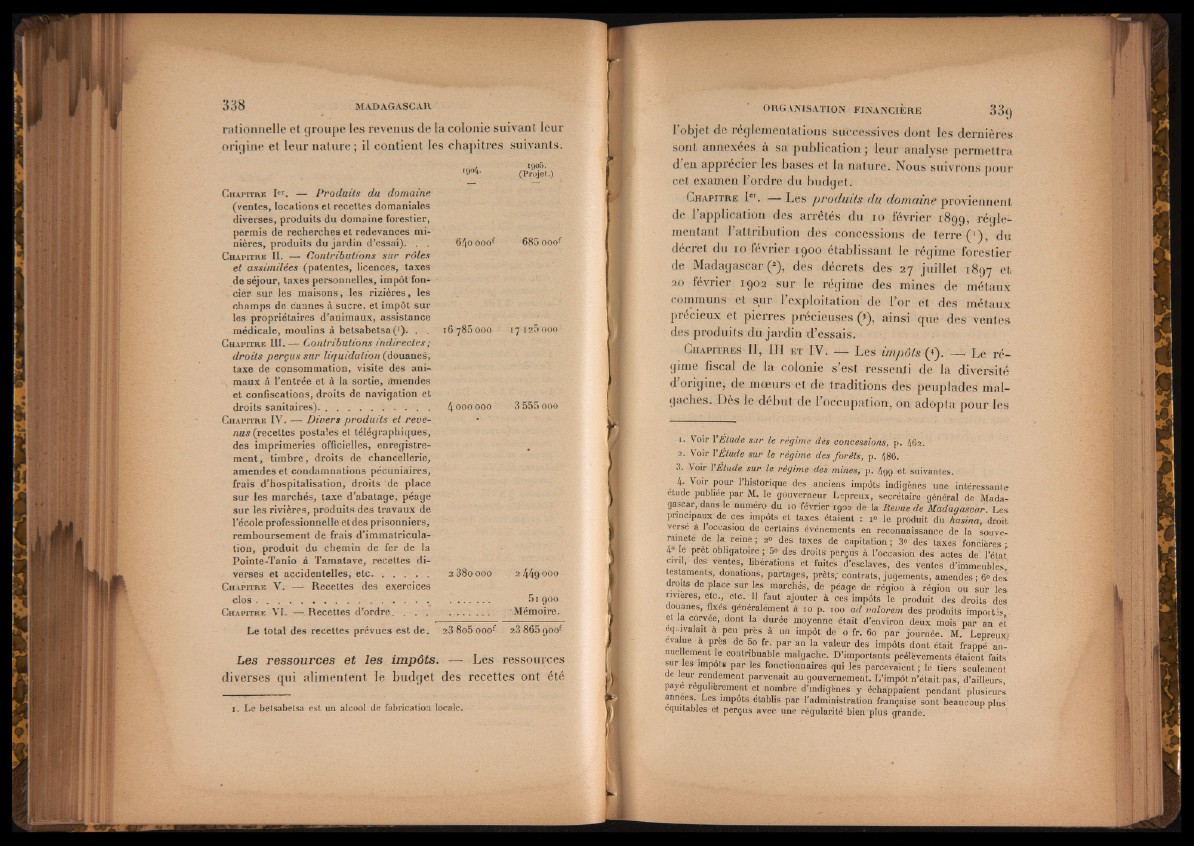

1904. 1905.

(P ro je t.)

64o OOOf 685 ooof

16 785 000 17 120 000

4 000 000 3 555 000

C h a p i t r e Ier. — Produits du domaine

(ventes, locations et recettes domaniales

diverses, produits du domaine forestier,

permis de recherches et redevances minières,

produits du jardin d’essai). . .

C h a p i t r e II. — Contributions sur rôles

et assimilées (patentes, licences, taxes

de séjour, taxes personnelles, impôt foncier

sur les maisons, les rizières, les

champs de cannes à sucre, et impôt sur

les propriétaires d’animaux, assistance

médicale, moulins à betsabetsap). . .

C h a p i t r e III.— Contributions indirectes ;

droits perçus sur liquidation (douanes,

taxe de consommation, visite des ani-

. maux à l’entrée et à la sortie, amendes

et confiscations, droits de navigation et

droits sanitaires)........................................

C h a p i t r e IV. — Divers produits et revenus

(recettes postales et télégraphiques,

des imprimeries officielles, enregistrement,

timbre, droits de chancellerie,

amendes et condamnations pécuniaires,

frais d’hospitalisation, droits de place

sur les marchés, taxe d’abatage, péage

sur les rivières, produits des travaux de

l ’école professionnelle et des prisonniers,

remboursement de frais d’immatricula-

tiou, produit du chemin de fer de la

Pointe-Tanio à Tamatave, recettes diverses

et accidentelles, etc.....................

C h a p i t r e V. — Recettes des exercices

clos ...........................................................%

C h a p i t r e VI. — Recettes d’ordre. . . .

2 38o 000 2 449 000

.............. 5 i 900

. ; ............ Mémoire.

Le total des recettes prévues est de. 23 8o5 ooof 23865goof

Les ressources et les impôts. —• Les ressources

diverses qui alimentent le budget des recettes ont été

1. Le betsabetsa est un alcool de fabrication locale.

1 objet de réglementations successives dont les dernières

sont annexées à sa publication ; leur analyse permettra

d en apprécier les bases et la nature. Nous suivrons pour

cet examen l’ordre du budget.

C h a p it r e Ier. — Les produits du domaine proviennent

de l’application des arrêtés du 10 février 1899, réglementant

l’attribution des concessions de terre ( ') , du

décret du 10 février 1900 établissant le régime forestier

de Madagascar (2), des décrets des 27 juillet 1897 et

20 février 1902 sur le régime des mines de métaux

communs et sur l’exploitation de l’or et des métaux

précieux et pierres précieuses (s), ainsi que des ventes

des produits du jardin d’essais.

C h a p it r e s II, III e t IV. — Les impôts (* ). — Le régime

fiscal dé la colonie s’est ressenjti de la diversité

d’origine, de moeurs et de traditions des peuplades malgaches.

Dès le début de l’occupation, on adopta pour les

1. Voir l'Elude sur le régime des concessions, p. 462.

2. Voir YÉtude sur le régime des forêts, p. 486.

3. Voir 1 Étude sur le régime des mines, p. 499 et suivantes.

• li.a V01LP°Ur I,hlstori9ue des anciens impôts indigènes une intéressante

etude publiée par M. le gouverneur Lepreux, secrétaire général de Madagascar,

dans le numéro du 10 février 1902 de la Revue de Madagascar. Les

principaux de ces impôts et taxes étaient : i» le produit du hasina, droit

verse à 1 occasion de certains événements en reconnaissance de la souveraineté

de la reine; 2» des taxes de capitation; 3» des taxes foncières-

4° le prêt obligatoire; 5» des droits perçus à l’occasion des actes de l’état

civil, des vëntes, libérations et fuites d’esclaves, des ventes d’immeubles

testaments, donations, partages, prêts,- contrats, jugements, amendes ; 6« des

droits de place sur les marchés, de péage de région à région ou sur les

rivières, etc., etc. 11 faut ajouter à ces impôts le produit des droits des

douanes, fixés généralement à 10 p. 100 ad valorem des produits impoitis,

et la corvee, dont la durée moyenne était d’environ deux mois par an ei

équivalait à peu près à un impôt de o fr. 60 par journée. M. Lépreux?

évalué à près de 5o fr. par an la valeur des impôts dont était frappé annuellement

le contribuable malgache. D’importants prélèvements étaient faits

sur les impôts par les fonctionnaires qui lés percevaient; le tiers seulement

de leur rendement parvenait au gouvernement. L’impôt n’était pas, d’ailleurs,

paye régulièrement et nombre d’indigènes y échappaient pendant plusieurs

années. Les impôts établis par l'administration française sont beaucoup plus

équitables et perçus avec une régularité bien plus grande.